Chúng tôi nhận thấy rất nhiều đợt tăng lãi suất sắp tới trong năm nay và cho rằng Fed cuối cùng sẽ phải vượt lên trên mức trung lập để kiềm chế lạm phát. Chúng tôi nhận thấy lợi suất trái phiếu dài hạn tăng nhiều hơn và tỷ giá EUR / USD giảm trong ngắn hạn.

Bất chấp sự không chắc chắn về triển vọng kinh tế, Fed đã nói rõ rằng họ đang ở phía sau đường cong và cần nhanh chóng đạt được lãi suất trung lập . Đợt tăng lãi suất đầu tiên của ECB cũng đang đến gần và gần đây, lợi suất trái phiếu dài hơn cũng đã tăng cao hơn. Giữa tất cả những điều không chắc chắn, chúng ta thấy

- Fed tăng lãi suất thêm 50bp trong cả tháng 5 và tháng 6 và tăng 25bp tại mỗi cuộc họp cho đến giữa năm sau

- ECB bắt đầu tăng lãi suất 25bp vào tháng 9, tiếp theo là một động thái khác như vậy vào tháng 12 và hai lần nữa vào năm 2023

- Tỷ giá EUR / USD tiếp tục giảm trước khi tăng trở lại vào cuối năm nay

- lợi suất trái phiếu dài tiếp tục tăng cao, với lợi suất của Mỹ đạt đỉnh vào khoảng giữa năm sau.

Sau khi đường cong Kho bạc Mỹ kỳ hạn từ 2 đến 10 năm bị đảo ngược một thời gian ngắn vào đầu tháng này, những lo lắng về suy thoái bắt đầu xuất hiện rõ ràng hơn. Lý do chính đằng sau những lo lắng đó là Fed sẽ phải thắt chặt chính sách tiền tệ quá nhanh trong bối cảnh lạm phát cao nhất trong nhiều thập kỷ mà nền kinh tế sẽ không thể gánh vác được. Rủi ro suy thoái đối với nền kinh tế vẫn chưa đi đến đâu, nhưng hành động của thị trường trái phiếu gần đây không phù hợp với việc định giá rủi ro suy thoái cao hơn.

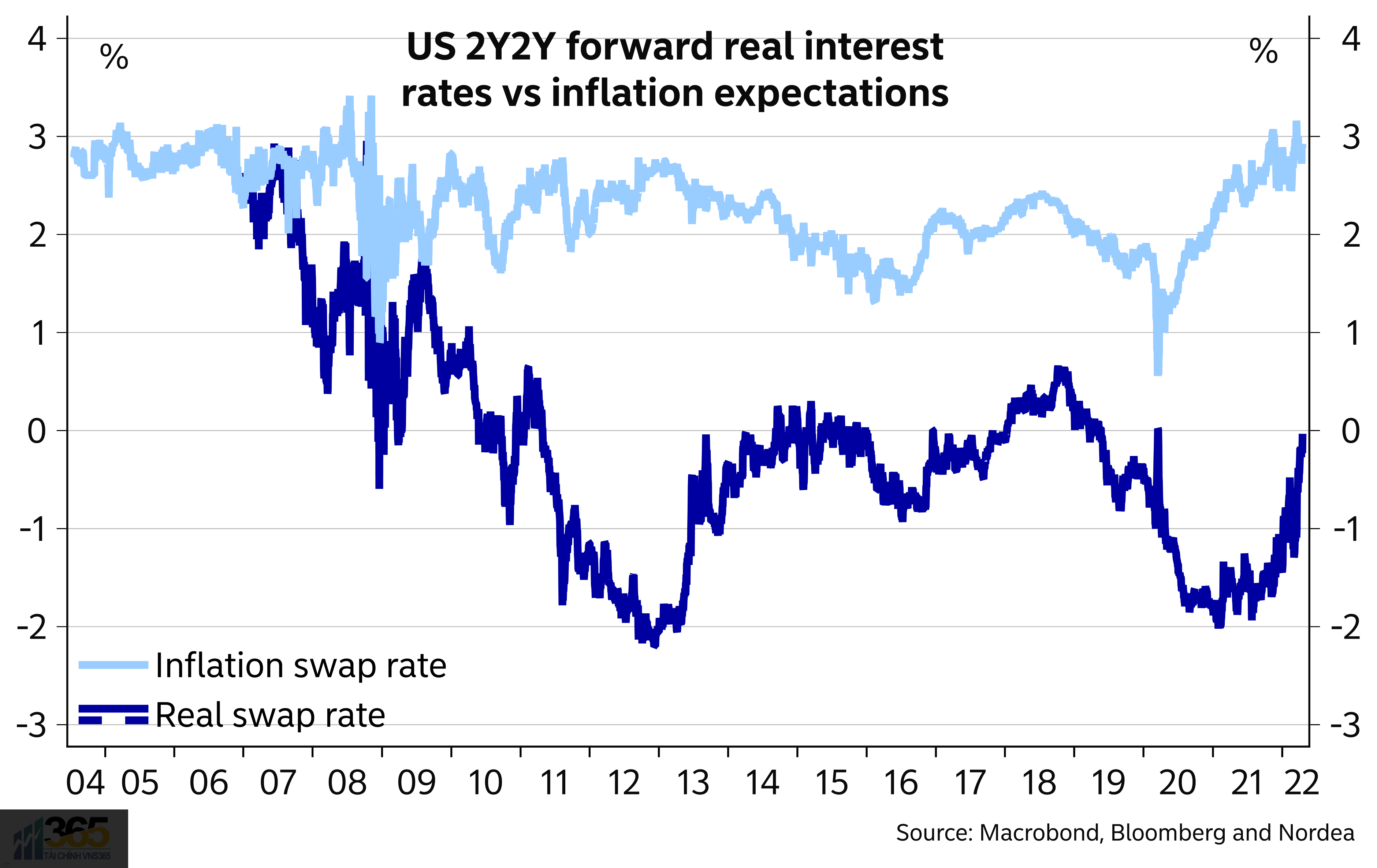

Trên thực tế, đường cong đã tăng mạnh trở lại trong vài tuần qua và sự tăng vọt được thúc đẩy bởi lợi suất dài hạn cao hơn. Đến lượt mình, động lực của lợi suất danh nghĩa dài hạn cao hơn lại là thành phần lợi suất thực , nên có mối liên hệ chặt chẽ với triển vọng kinh tế.

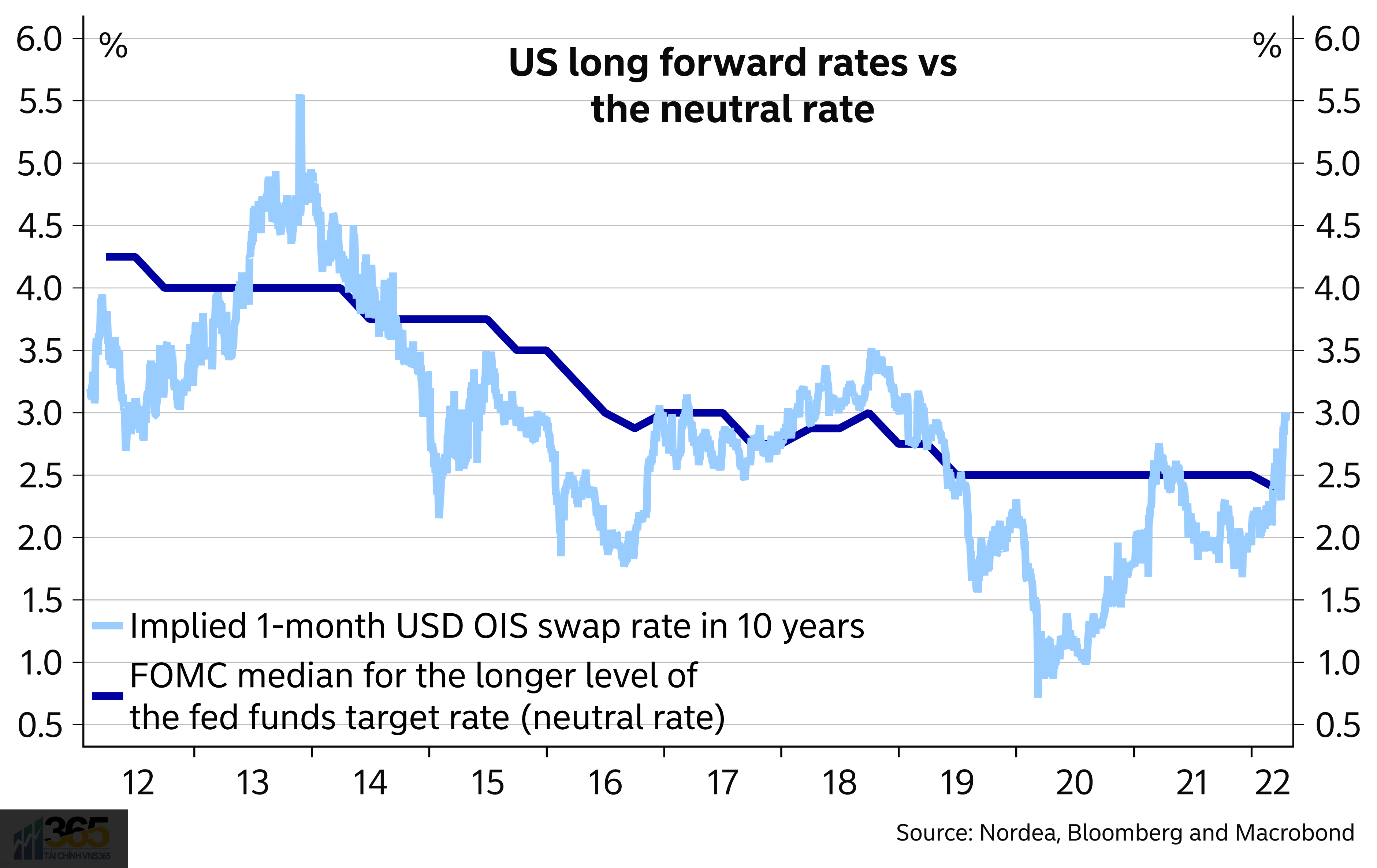

Chúng tôi đồng ý với diễn giải gần đây của thị trường và cho rằng Fed sẽ phải đưa lợi suất thực tế cao hơn đáng kể so với mức hiện tại và tiếp tục tăng cao trong năm tới để đảm bảo rằng áp lực lạm phát mạnh nhất trong nhiều thập kỷ sẽ được chế ngự . Ngoài ra, giá cả ngoài thị trường lâu hơn đã tăng lên và thị trường đang định giá lãi suất ngắn hạn ở mức khoảng 3% vẫn trong thời gian 10 năm, rõ ràng là cao hơn ước tính của Fed về tỷ lệ trung lập (2,4%).

Cụ thể hơn, chúng tôi cho rằng Fed sẽ lựa chọn tăng lãi suất 50bp lớn hơn trong cả hai cuộc họp tháng 5 và tháng 6, tiếp theo là tăng lãi suất 25bp ở mỗi cuộc họp cho đến giữa năm 2023. Điều này sẽ đưa mức cao nhất của lãi suất mục tiêu của Fed lên 2,5%. cho đến cuối năm, theo mong muốn của Fed là đưa lãi suất vẫn ở mức trung lập trong năm nay và lên 3,5%, cao hơn mức mà thị trường hiện đang định giá , vào giữa năm sau.

Sự gia tăng gần đây của lợi suất được thúc đẩy bởi lợi suất thực tế

Thị trường tài chính định giá ở mức cao hơn cũng lâu hơn

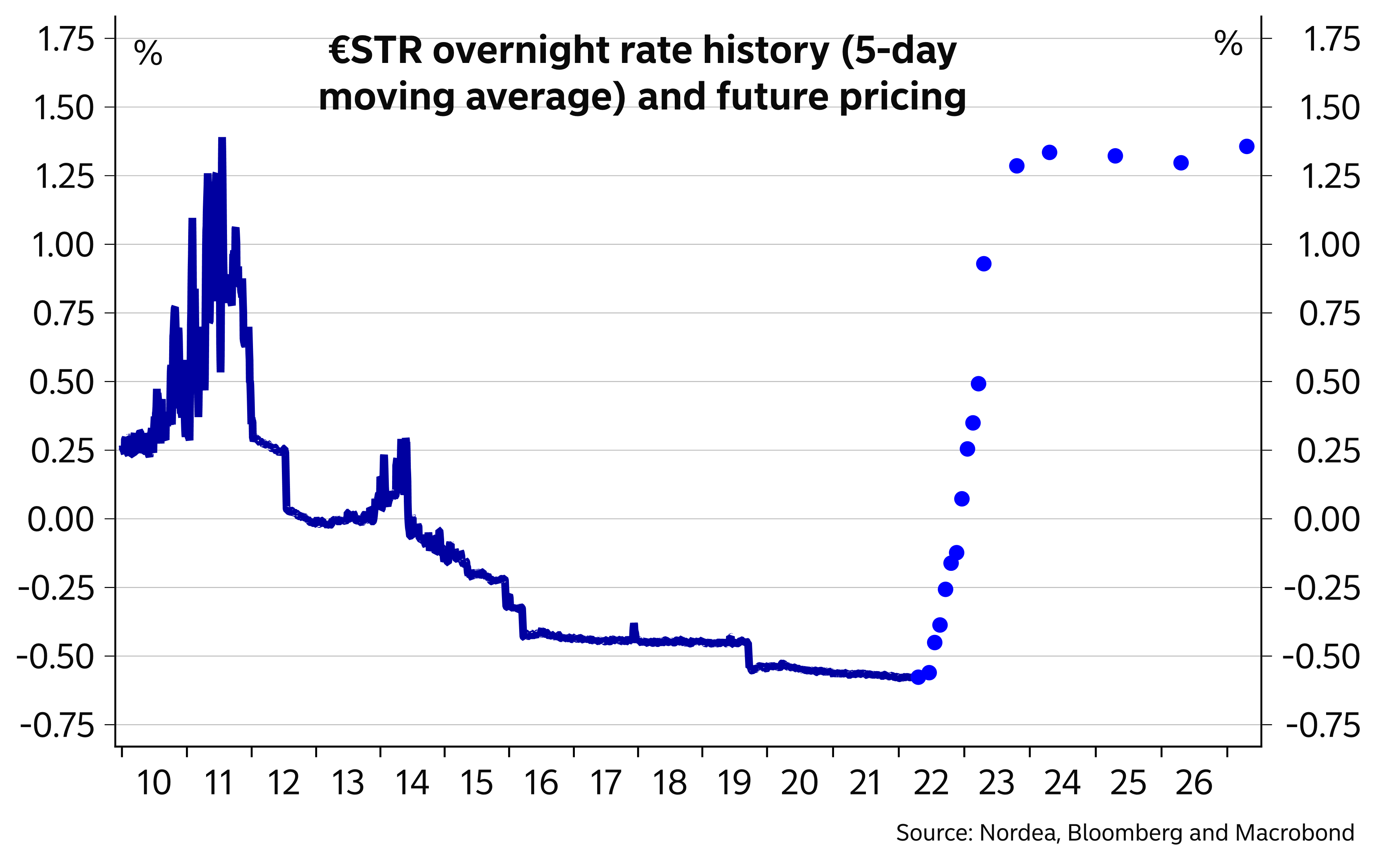

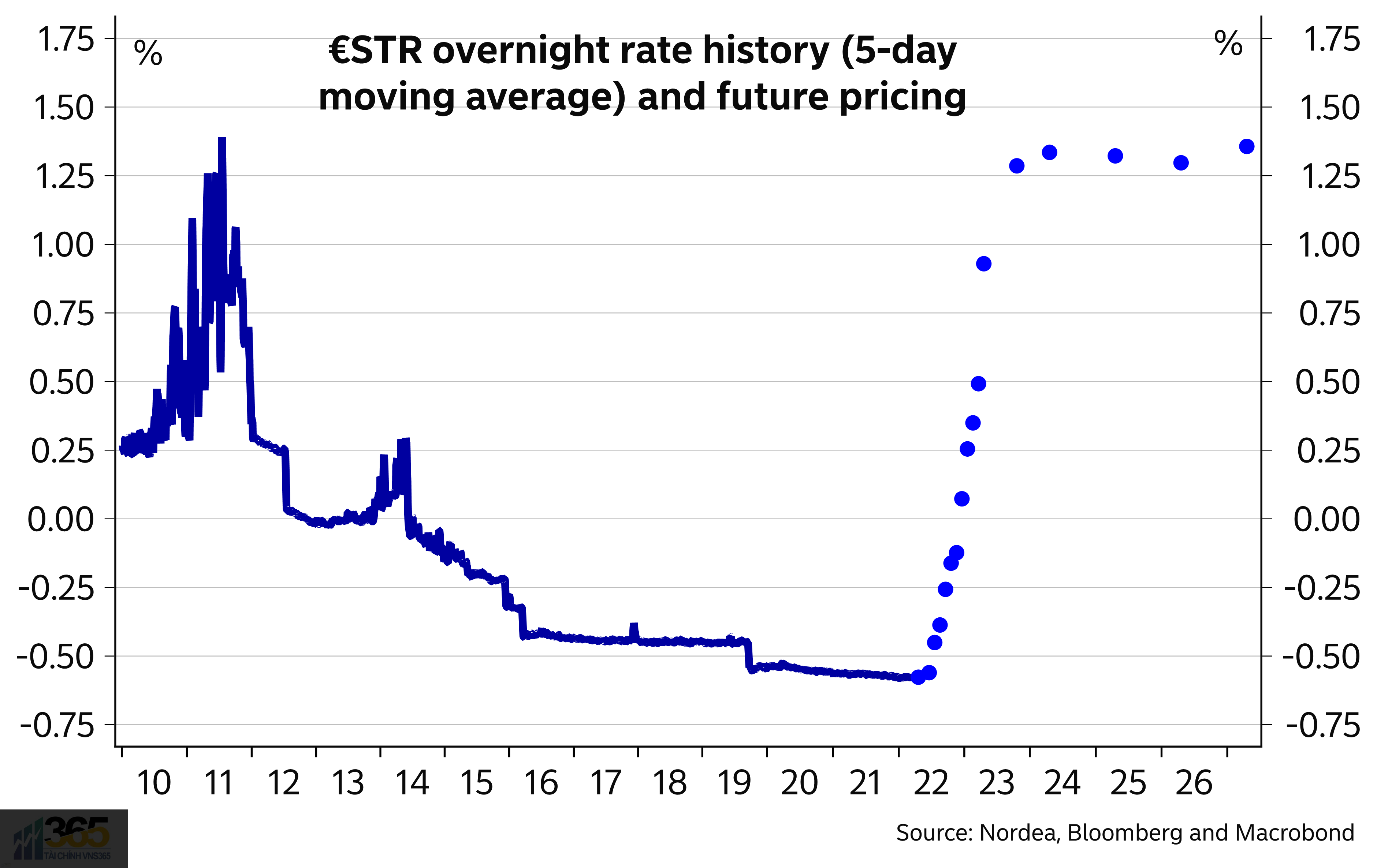

ECB đang gấp rút thoát khỏi lãi suất âm

Mặc dù chúng tôi cho rằng việc định giá thị trường tài chính của ECB, với khoảng 50% khả năng tăng lãi suất được định giá trong cuộc họp tháng 7, có vẻ cao, nhưng chúng tôi cho rằng ECB rất muốn thoát khỏi chế độ tỷ giá âm vào cuối năm nay . Khả năng tăng tháng 7 vẫn có thể xảy ra vì cuộc họp tháng 6 diễn ra vào đầu tháng và có thể bao gồm quyết định chấm dứt mua trái phiếu ròng vào cuối tháng đó hoặc vào giữa tháng 7, mở đầu cho một đợt tăng tại cuộc họp ngày 21 tháng 7.

Tuy nhiên, có nhiều khả năng ECB sẽ tránh cảm giác quá vội vàng và sẽ hợp lý hơn nếu kết thúc mua ròng vào cuối tháng 7 (hoặc thậm chí là tháng 8) và sau đó tăng lãi suất tại cuộc họp tháng 9 khi khác bộ dự báo kinh tế mới sẽ có sẵn. Không có gì bí mật khi ECB thích đưa ra các quyết định chính sách tiền tệ tại các cuộc họp, nơi các nhân viên đưa ra các dự báo kinh tế cập nhật.

Tất cả các cuộc thảo luận tại ECB đều là về sự cần thiết phải bình thường hóa chính sách tiền tệ. Mặc dù việc bình thường hóa chính sách chắc chắn có ý nghĩa khác biệt đối với các thành viên Hội đồng thống đốc khác nhau, nhưng ít nhất cần có sự đồng ý rằng điều đó có nghĩa là rút khỏi các biện pháp chính sách tiền tệ không thông thường, bao gồm cả tỷ giá âm. Trong bối cảnh đó, chúng tôi tìm kiếm đợt tăng lãi suất 25bp thứ hai sẽ diễn ra vào tháng 12, sau đó sẽ đưa lãi suất tiền gửi về 0.

Chúng tôi ngày càng lo lắng hơn về những hậu quả tiêu cực mà giá năng lượng cao hơn sẽ gây ra đối với nền kinh tế khu vực đồng Euro và nhìn thấy những khó khăn lớn hơn ở phía trước. Tuy nhiên, chúng tôi nhận thấy tốc độ tăng trưởng đang chậm lại với tốc độ tăng trưởng tiềm năng hơn là thấp hơn rõ ràng. Chúng tôi đánh giá tốc độ tăng trưởng chậm lại như vậy sẽ thuyết phục ECB giảm tốc độ tăng lãi suất và dự kiến sẽ tăng thêm vào năm 2023 vào tháng 6 và tháng 12 . Chúng tôi không nghĩ rằng ngân hàng trung ương sẽ muốn ngừng tăng hoàn toàn chỉ sau một vài động thái, đó là lý do tại sao chúng tôi nhận thấy tốc độ tăng chậm hơn có nhiều khả năng hơn là tạm dừng lâu hơn.

Về các công cụ khác, đã có nhiều cuộc thảo luận hơn về khả năng ECB giới thiệu một công cụ mới để đảm bảo việc truyền tải chính sách tiền tệ khi ECB đi theo con đường bình thường hóa chính sách. Một công cụ như vậy có thể sẽ xuất hiện sau này, nhưng hiện tại ECB đang dựa vào sự linh hoạt của các khoản tái đầu tư vào Chương trình Mua hàng khẩn cấp về Đại dịch, sẽ diễn ra ít nhất cho đến cuối năm 2024.

Thị trường tài chính đã định giá rất nhiều khi ECB tăng lãi suất

Lợi suất dài cuối cùng cũng tham gia vào nhóm tỷ giá tăng

Trong khi con đường hướng tới lợi suất cao hơn được thúc đẩy từ lâu bởi việc định giá lại triển vọng của ngân hàng trung ương và lợi suất ngắn hạn cao hơn, đặc biệt là ở Mỹ, lợi suất dài hạn cao hơn đã trở thành động lực chính gần đây . Với lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ tiến gần tới 3% và mức chuẩn kỳ hạn 10 năm của Đức là 1%, áp lực điều chỉnh giảm có thể gia tăng trong thời gian tới.

Chúng tôi đánh giá sự gia tăng gần đây của lợi suất dài hạn là tín hiệu rằng lãi suất có nhiều khả năng tăng . Trong một thời gian, có vẻ như sự tập trung sẽ chuyển sang những lo lắng về suy thoái ngày càng tăng, điều này sẽ đẩy lợi suất dài hạn xuống thấp hơn và đảo ngược đường cong rõ ràng hơn, nhưng sự gia tăng gần đây của lợi suất dài hạn cho thấy điều ngược lại.

Do đó, chúng tôi đã sửa đổi dự báo của mình và hiện kỳ vọng lợi suất dài hơn cao hơn trong suốt thời gian dự báo của chúng tôi , điều này cũng được hỗ trợ bởi các đường dẫn ngân hàng trung ương cao hơn mà chúng tôi có trong đường cơ sở. Chúng tôi nhận thấy sự làm phẳng mới của đường cong khi ngân hàng trung ương tiến hành tăng lãi suất và kỳ vọng đường cong của Hoa Kỳ sẽ hoàn toàn bằng phẳng vào cuối năm nay.

Chúng tôi thấy lợi suất dài hạn của Mỹ đạt đỉnh trong nửa đầu năm 2023 khi chu kỳ tăng lãi suất của Fed sắp kết thúc và kỳ vọng lợi suất 10 năm sẽ đạt đỉnh trên 3,5% một chút. Tuy nhiên, vì chúng tôi không mong đợi bất kỳ cuộc suy thoái nào của Hoa Kỳ trong thời gian dự báo hoặc nhanh chóng sau đó, chúng tôi không dự báo bất kỳ sự sụt giảm mạnh nào về lợi suất vào cuối năm tới.

Trong khu vực đồng Euro, ECB sẽ di chuyển chậm hơn và khó có khả năng được thực hiện về việc tăng lãi suất trong thời gian dự báo. Do đó , chúng tôi cho rằng đường cong lợi suất khu vực đồng Euro sẽ có độ dốc lớn hơn ở cuối đường chân trời dự báo của chúng tôi.

Về rủi ro, chúng tôi cho rằng xu hướng tăng trong ngắn hạn với động lực thị trường hiện tại và khả năng lạm phát tiếp tục xảy ra . Tuy nhiên, lâu dài hơn, chúng tôi thấy rủi ro nghiêng về phía giảm nếu nền kinh tế khu vực đồng Euro chịu nhiều thiệt hại hơn từ giá năng lượng cao hơn và việc tăng lãi suất nhanh sẽ gây thiệt hại lớn hơn cho nền kinh tế Mỹ.

Lợi tức dài thường đạt đỉnh vào khoảng thời gian Fed tăng lần cuối cùng trong chu kỳ

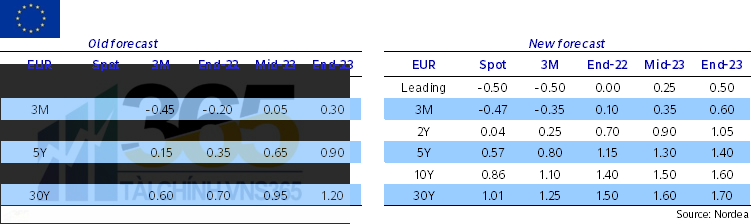

Dự báo mới của chúng tôi về lợi suất trái phiếu Đức

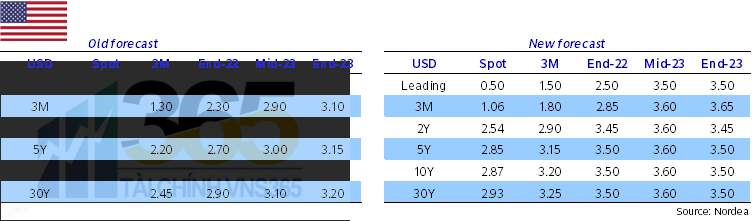

Dự báo mới của chúng tôi về lợi suất trái phiếu Mỹ

Dollar duy trì thế thượng phong

Tâm lý hiện tại trên thị trường ngoại hối vẫn rất tích cực đối với đồng đô la Mỹ. Căng thẳng địa chính trị vẫn ở mức rất cao khi cuộc chiến giữa Nga và Ukraine tiếp tục gây ra sự không chắc chắn cao và khả năng hiển thị thấp khi nói đến triển vọng kinh tế, đặc biệt là ở châu Âu.

Áp lực lạm phát đang ở mức cao ở khắp mọi nơi và các ngân hàng trung ương đang mong muốn bình thường hóa chính sách tiền tệ rất phù hợp được đưa ra trong đại dịch COVID-19. Lãi suất chính được tăng và thanh khoản rút. Các ngân hàng trung ương di chuyển đầu tiên và gửi tín hiệu diều hâu đang trải qua các loại tiền tệ được hỗ trợ tốt trong khi sự tụt hậu giữa các ngân hàng trung ương đang khiến đồng tiền của họ suy yếu và dễ bị tổn thương.

Fed và đồng đô la Mỹ rõ ràng là thuộc về trước đây. Cục Dự trữ Liên bang đã tăng một lần và nó đang báo hiệu các đợt tăng lãi suất tích cực sắp xảy ra. Chúng tôi kỳ vọng Fed sẽ tăng thêm 50 tỷ đồng tại các cuộc họp trong cả tháng 5 và tháng 6 và tăng 25 tỷ đồng tại mỗi cuộc họp trong số bốn cuộc họp của FOMC trong nửa cuối năm.

ECB cũng đã tăng cường hùng biện của mình và báo hiệu tiền tệ thắt chặt hơn. Kỳ vọng thị trường tìm kiếm cơ hội tăng 50/50 từ ECB ngay sau cuộc họp vào tháng Bảy. Chúng tôi kỳ vọng đợt tăng lãi suất đầu tiên từ ECB tại cuộc họp vào tháng 9, sau đó là đợt tăng lãi suất thứ hai vào tháng 12. Tuy nhiên, đồng euro sẽ vẫn dễ bị tổn thương miễn là không có thay đổi nào có lợi hơn trong cuộc chiến ở Ukraine. Căng thẳng giữa châu Âu và Nga đang gây ra sự không chắc chắn cao cho triển vọng kinh tế của khu vực đồng Euro và đối với đồng euro.

Đồng đô la rõ ràng đã chiếm ưu thế trong môi trường hiện tại. Tỷ giá EUR / USD đã phá vỡ dưới 1,08, hình thành đáy ngay sau khi Nga xâm lược Ukraine. Sự phá vỡ mức thấp hơn này khiến tỷ giá EUR / USD sẵn sàng giảm tiếp trong những tháng tới. Tỷ giá EUR / USD đã giảm xuống 1,0640 ngay sau khi đại dịch COVID-19 tấn công châu Âu và Bắc Mỹ vào mùa xuân năm 2020. Và trở lại vào cuối năm 2016, EUR / USD đã nhanh chóng tiến tới 1,0350. Do đó, chúng tôi thấy tỷ giá EUR / USD sẽ giảm xuống 1,05 trong vòng ba tháng tới.

Nhưng xu hướng sẽ thay đổi đối với đồng đô la vào cuối năm nay. Sức mua của các hộ gia đình Mỹ giảm mạnh sẽ làm chậm tốc độ tăng trưởng kinh tế ở Mỹ và chính sách thắt chặt tiền tệ tích cực của Fed cũng sẽ ảnh hưởng không nhỏ. Đồng thời, ECB sẽ bắt đầu chu kỳ thắt chặt và hy vọng rằng sẽ có tin tức tốt hơn từ cuộc chiến ở Ukraine. Do đó, triển vọng đối với nền kinh tế châu Âu và đồng euro sẽ được cải thiện. Chúng tôi kỳ vọng tỷ giá EUR / USD sẽ kết thúc vào năm 2022 vào khoảng 1,10.

Vào năm 2023 , Fed sẽ tiến gần đến đỉnh của chu kỳ tăng lãi suất và trọng tâm sẽ chuyển sang thời điểm cắt giảm tiềm năng đầu tiên từ ngân hàng trung ương Mỹ. Đồng thời, ECB sẽ tiếp tục chu kỳ thắt chặt của mình, mặc dù, với tốc độ chậm hơn, nhưng nó sẽ tiếp tục hỗ trợ đồng euro và chúng tôi đang tìm kiếm tỷ giá EUR / USD sẽ hướng tới 1,16 trong năm 2023.

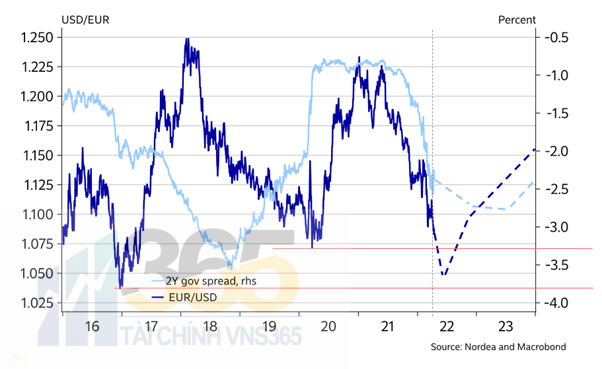

EUR / USD và chênh lệch lãi suất

Đồng yên là liên kết yếu

Có vẻ như đáng ngạc nhiên là đồng yên Nhật đang giảm trong môi trường hiện tại, nơi có nhiều rủi ro hơn là tâm lý chấp nhận rủi ro. Đồng yên thường sẽ mạnh lên khi các nhà đầu tư giảm bớt danh mục đầu tư rủi ro và ngược lại. Nhưng đây không phải là trường hợp ngay bây giờ.

Động lực lớn đối với đồng yên không phải là tâm lý rủi ro mà là kỳ vọng vào các chính sách tiền tệ rất khác nhau ở Nhật Bản và các nơi khác. Ngân hàng Trung ương Nhật Bản không chuẩn bị cho một chính sách tiền tệ thắt chặt hơn, hoàn toàn ngược lại. BoJ đã tăng cường mua TPCP trong nỗ lực giữ lợi suất trái phiếu dài hạn ở mức thấp. Và tính thanh khoản dồi dào và tỷ giá cơ bản thấp không thay đổi (-0,10%) khiến đồng yên suy yếu và rất dễ bị tổn thương trong tương lai.

Tỷ giá USD / JPY đã chuyển từ 115 lên 129 trong vòng chưa đầy hai tháng: đồng yên suy yếu hơn 10%. Tốc độ suy yếu đã gây ra sự can thiệp bằng lời nói từ cả Thống đốc BoJ và Bộ trưởng Tài chính Nhật Bản. Nhưng điều này sẽ không đủ để ngăn chặn đà giảm của đồng yên. Việc bước vào giai đoạn can thiệp ngoại hối là một khả năng có thể xảy ra nhưng tác động lên đồng yên khó có thể để lại tác động lâu dài đối với đồng yên nếu BoJ tiếp tục mua JGBs vào cùng thời điểm.

Đồng yên hiện đang ở mức thấp nhất trong 20 năm so với đô la Mỹ. Trở lại năm 2002, USD / JPY đứng đầu ở mức 135 và chúng tôi dự đoán USD / JPY sẽ tăng trên 130 trong vài tháng tới. Nhưng đối với EUR / USD, chúng tôi kỳ vọng USD / JPY sẽ quay đầu và giảm xuống trong nửa cuối năm.

USD / JPY và chênh lệch lãi suất

Sterling chờ BoE di chuyển trở lại

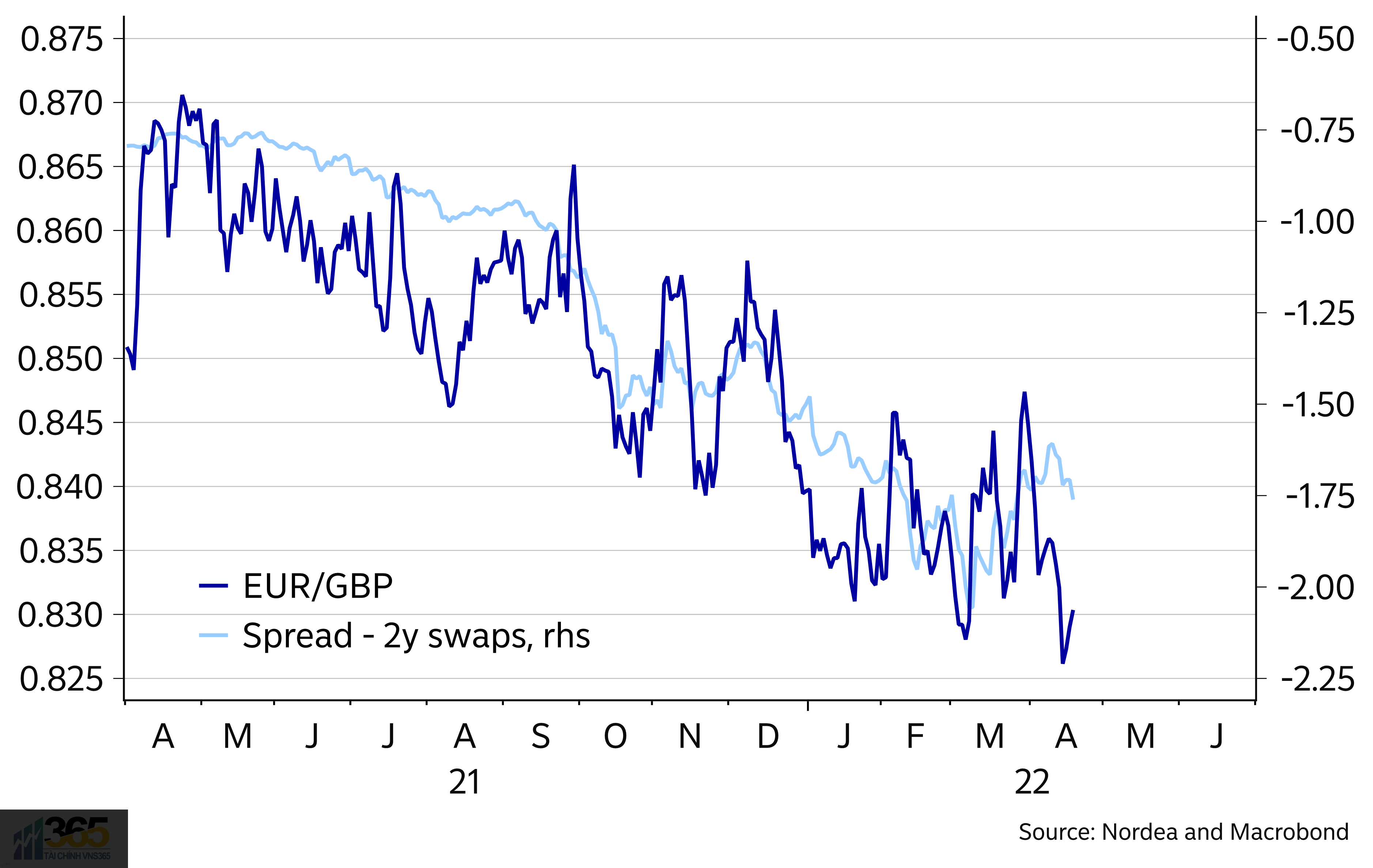

Ngân hàng Trung ương Anh là ngân hàng trung ương đầu tiên bắt đầu thắt chặt chính sách tiền tệ giữa các ngân hàng trung ương lớn vào tháng 12 năm ngoái và theo sau là tăng vọt trong cả tháng Hai và tháng Ba. Nhưng luận điệu đã thay đổi tại cuộc họp vào tháng Ba. Đột nhiên, BoE tỏ ra ít diều hâu hơn vì tính không chắc chắn cao do cuộc chiến ở Ukraine gây ra. Không loại trừ khả năng tăng lãi suất nhiều hơn nhưng BoE cho biết rằng nó sẽ tạm dừng ngay bây giờ và cho đến khi khả năng hiển thị được cải thiện.

Các tín hiệu thay đổi từ BoE khiến đồng bảng Anh dễ bị tổn thương và nó suy yếu trong phần còn lại của tháng Ba. Tuy nhiên, kỳ vọng tăng lãi suất của Vương quốc Anh đã được hồi sinh nhờ chỉ số lạm phát rất cao ở Anh. Sự thắt chặt mạnh mẽ của các ngân hàng trung ương khác cũng làm gia tăng kỳ vọng tăng lãi suất ở Anh. RBNZ và BoC đã tăng 50bp vào tuần trước và các tín hiệu từ một số thành viên Fed đã ủng hộ quan điểm rằng Fed sẽ tăng 50bp tại cuộc họp FOMC tiếp theo vào ngày 4 tháng 5.

Do đó, có nhiều khả năng BoE sẽ không tạm dừng mà sẽ di chuyển trở lại vào cuộc họp lãi suất tiếp theo vào tháng 5 và nếu không, đợt tăng lãi suất tiếp theo từ BoE sẽ được thực hiện trong mùa hè.

Triển vọng đối với đồng bảng Anh đã được cải thiện trong những tuần gần đây và EUR / GBP đã giảm trở lại mức 0,83 sau một đợt tăng ngắn ở mức 0,85 vào cuối tháng 3. Chúng tôi kỳ vọng BoE sẽ chuyển lãi suất chủ chốt lên 1,75% vào cuối năm (hiện ở mức 0,75%) và điều đó sẽ hỗ trợ đồng bảng Anh trong tương lai. Chúng tôi kỳ vọng tỷ giá EUR / GBP ở mức 0,81 vào cuối năm – mức chưa từng thấy kể từ trước cuộc bỏ phiếu Brexit vào tháng 6 năm 2016.

EUR / GBP và chênh lệch lãi suất

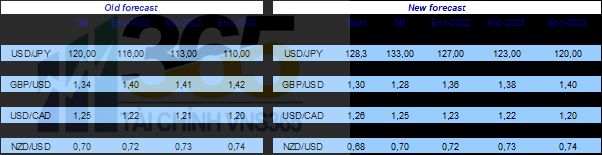

Dự báo ngoại hối mới của chúng tôi